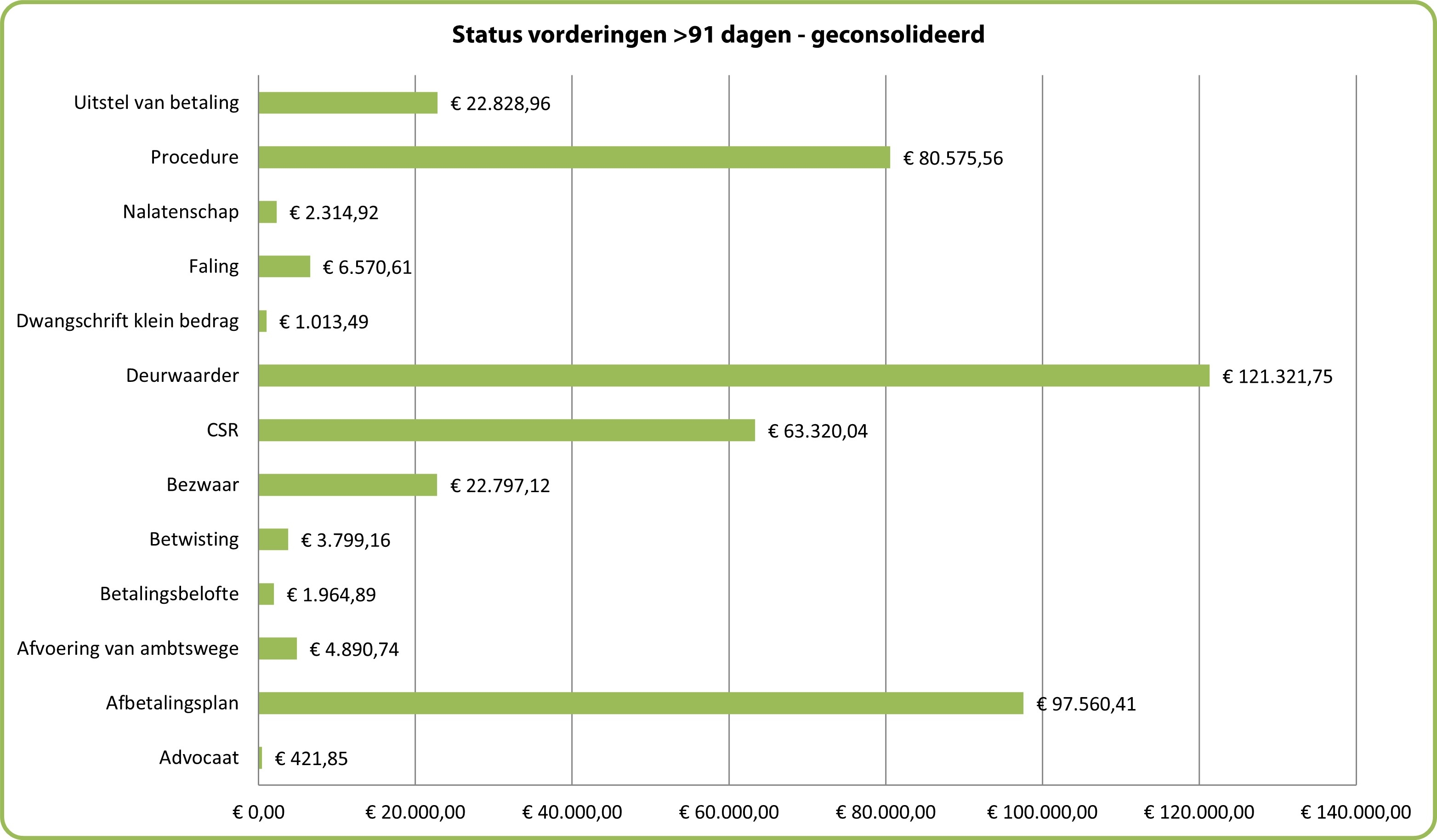

Vorderingen waarvoor de reguliere inningsprocedure niet heeft geleid tot betaling van de openstaande schuld, worden overgemaakt aan een deurwaarder. Deze zal op basis van een dwangbevel overgaan tot gedwongen uitvoering van de vordering.

Dit geeft echter ook geen 100 % garantie op recuperatie van het tegoed. De deurwaarder kan vaststellen dat er onvoldoende activa of tegoeden aanwezig zijn om de schuld te vereffenen. In deze gevallen zal hij/zij een attest overmaken aan de financieel directeur, en verklaren dat betrokken burger/cliënt structureel onvermogend is.

De financieel directeur zal op zijn beurt op basis van dit attest een minderwaarde boeken (rubriek 642 – BV 0030). Een minwaarde wordt met andere woorden enkel geboekt als op het einde van de inningsprocedure van een rechtsgeldige vordering blijkt dat de debiteur structureel insolvabel is.

In volgende gevallen kan de insolvabiliteit van de schuldenaar als bewezen geacht worden en kan de financieel directeur om redenen van efficiëntie eveneens overgaan tot de registratie van een minwaarde:

- Ambtshalve afschrijving gedurende een termijn van meer dan één jaar

- Maturiteitsbeginsel (kleine bedragen: zie volgend)

- Onbeheerde nalatenschappen

Er wordt overeengekomen om voor bepaalde vorderingen waarvan de hoofdsom en kosten lager is dan een grensbedrag geen dwangbevel te versturen wegens het maturiteitsbeginsel en het vermoeden van insolventie. Bij dergelijke vorderingen wordt nagegaan of er nog nieuwe facturen te verwachten zijn. Desgevallend wordt één dwangbevel verstuurd voor meerdere vordering waarvan de som van hoofdsom en kosten hoger is dan het grensbedrag.

De kritische bedragen zijn:

• Vorderingen tussen 1 en 2 jaar: bedrag < 100,00 €

• Vorderingen tussen 2 en 3 jaar: bedrag < 150,00 €

• Vorderingen tussen 3 en 4 jaar: bedrag < 200,00 €

• Vorderingen tussen 4 en 5 jaar: bedrag < 250,00 €

• Vorderingen tussen 5 en 10 jaar: bedrag > 250,00 €

De financieel directeur zal periodiek rapporteren over de bedragen waarvoor een minwaarde werd geboekt