Bij de opmaak van de meerjarenplanning worden best niet louter de eigen ontvangsten en uitgaven tegen het licht gehouden, maar tevens deze van de zogenaamde “verbonden entiteiten”. Binnen de beperkingen van de beschikbare financiële middelen moeten ook deze partnerbesturen in samenspraak met hun moederentiteit weloverwogen keuzes maken.

Hierbij mag ook de regelgeving niet over het hoofd gezien worden. De verbonden entiteiten volgen elk hun eigen weg: zo worden de politie- en de hulpverleningszones nog steeds federaal geregeld, terwijl kerkfabrieken, intercommunales en autonome gemeentebedrijven Vlaams worden aangestuurd. Deze complexiteit maakt een goede opvolging er niet eenvoudiger op.

“Goede afspraken maken goede vrienden.” Het is een motto dat zeker zijn waarde kan bewijzen in de relaties met de verbonden entiteiten. Afspraken rond het personeelskader, de aanvaardbare werkingskosten, acceptabele groeivoeten, de wijze van financiering en het omgaan met eventuele reserves … het is maar een greep uit de diverse elementen die moeten worden afgetoetst met de partners om onaangename verrassingen te vermijden. Een gebrek aan dergelijke afspraken houdt dus zonder twijfel ernstige risico’s in.

Op dat vlak is het een pluspunt dat de wetgever een jaarlijkse, verplichte informatievergadering, voorafgaand aan de goedkeuring van de begroting, heeft opgelegd aan de hulpverleningszones met hun participerende besturen. Een initiatief dat zeker navolging verdient in de werking van de politiezones om ook daar de informatiedoorstroming te bevorderen.

Er is een groeiende tendens binnen heel veel steden en gemeenten om in de partnerbesturen enkel nog bij te dragen in de “reële” tekorten van hun satellieten. De regelgeving laat daar niet altijd voldoende vrijheid. Zo houdt het federale toezicht halsstarrig vast aan het standpunt dat de door de gemeenteraad goedgekeurde toelagen ook daadwerkelijk moeten worden uitbetaald, los van reële noden. Maar discussies over het al dan niet toelaten van de opbouw van reserves in de verbonden entiteiten en de mogelijke bestemming van eventuele overschotten – terugvloeien naar de moederbesturen of niet – bewijzen wel dat er nood is aan een duidelijk financieel kader waarbinnen de zusterentiteiten opereren.

Het kan ook nuttig zijn om verbonden entiteiten zelf geen leningen te laten afsluiten en de investeringen steeds te financieren via buitengewone middelen (en dus ook niet met overschotten uit de gewone werking). In kader van schuldconsolidatie op de balans van het moederbestuur – belangrijk in functie van actief schuldbeheer – is dit een optie die zeker moet worden overwogen. De partnerbesturen blijven op die manier de nodige investeringsruimte behouden en blijven zelf schuldenvrij (want eigen financiering zal meestal duurder uitvallen, en vaak ook nog een borgstelling eisen van het moederbestuur). Tevens biedt het de steden en gemeenten de mogelijkheid autonoom hun eigen financieringswijze van de buitengewone toelagen te kiezen.

Politiezones

In de sector is er reeds enig tijd onrust over de toekomstvisie van de hogere overheden over de ideale (en minimale) schaalgrootte van lokale politiezones, om te kunnen voldoen aan alle basisfunctionaliteiten. Of het zal komen tot een vrijwillige dan wel verplichte fusieoperatie is op heden nog steeds niet duidelijk. Volgende overwegingen moeten worden gemaakt: operationeel, bestuurlijk en financieel, wat in elk geval bij zowel verplichte als vrijwillige fusies een duidelijk businessplan zal vergen.

De aanslepende federale regeringsvorming zorgt voor een onzeker klimaat. Dit zorgt ervoor dat een stabiele, structurele cofinanciering van de zones door de federale overheid op de helling komt te staan, voornamelijk wat betreft de toekomstige evolutie van de federale basisdotatie.

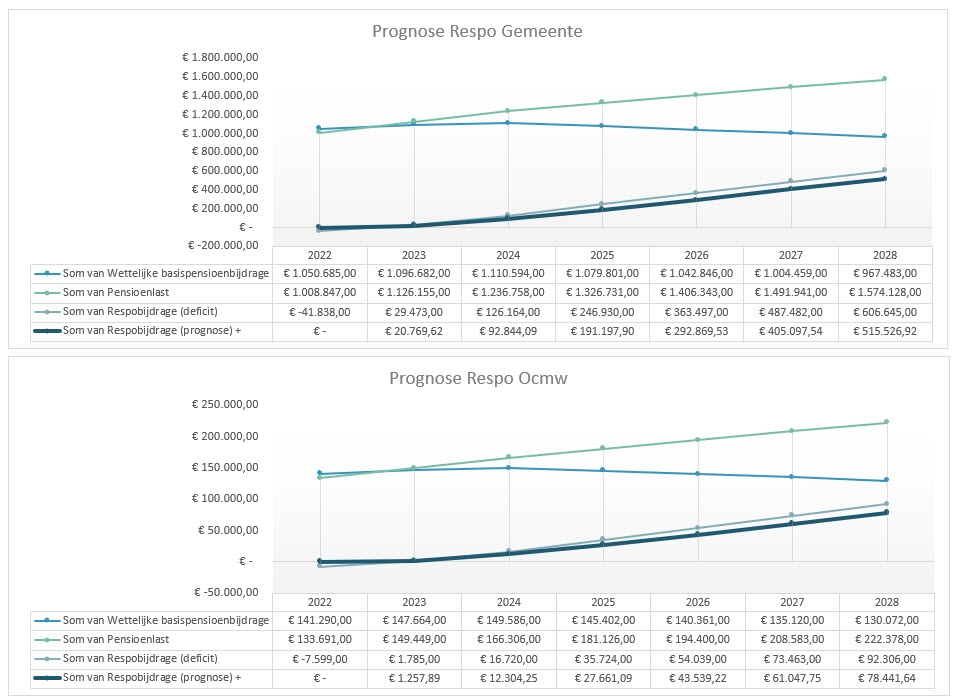

Zoals gekend weegt de pensioenproblematiek zwaar binnen een politiezone, door de hoge graad van statutarisering en het gegeven dat de personeelskosten het gros van de uitgaven omvat (vaak meer dan 85% van de totale kosten).

In samenspraak met hun zone zullen de besturen de nodige middelen moeten vrijmaken om een kwaliteitsvolle basispolitiezorg te garanderen.

Hulpverleningszones (HVZ)

Op 1 januari 2015 zijn de hulpverleningszones in het leven geroepen. De brandweer en de dringende geneeskundige hulpverlening (DGH) functioneren sindsdien als een aparte, autonome entiteit, zowel operationeel, juridisch als financieel.

De doelstelling van de federale overheid is hierbij steeds geweest dat deze brandweerhervorming geen meerkost voor de gemeenten en steden mocht inhouden. Maar deze stelling komt steeds meer onder druk te staan. De financiering van de werking van de zone gebeurt voornamelijk door toelagen van de federale overheid enerzijds en via gemeentelijke dotaties anderzijds.

De onzekerheid omtrent het aanhouden van het vooropgestelde groeipad van de federale basis- en aanvullende dotatie van de federale overheid, de reële kostprijs van het nieuwe statuut bij volle werking, evenals de steeds hogere eisen inzake opleidingen en de grote investeringsbehoeftes binnen de zone zijn een aantal elementen uit de hervorming die mogelijk toch kunnen resulteren in bijkomende (zware) financiële lasten.

Recentelijk hebben studies ook uitgewezen dat er enorme verschillen zijn in de uitruk- en aanrijtijden binnen de HVZ’s. De grootste verschillen situeren zich tussen de stedelijke en plattelandszones, en tussen zones met beroepskorpsen en zones voornamelijk gestoeld op vrijwilligers. De vraag naar steeds meer beroepspersoneel en de nood aan goed bemande permanentieposten die een snelle en adequate hulp kunnen garanderen, klinkt bijgevolg binnen vele zones steeds luider. Maar het financieel kostenplaatje daarvan is enorm en zet het financieringsmodel van de zones nog meer onder druk. Ook zorgt dit steeds vaker voor een groter spanningsveld tussen het beroepspersoneel en de vrijwilligers, een sluimerend probleem dat vaker aan de oppervlakte zal komen naarmate de drang naar meer professionalisering stijgt.

Samengevat: het gegeven dat het beleidsniveau dat beslist over het statuut en de hervormingen van lokale politie en hulpverleningszone (federale overheid) niet hetzelfde is als het beleidsniveau dat de rekening van deze beslissingen dreigt te zullen moeten betalen (lokale besturen) vormt voor deze laatste een groot financieel risico.

Erediensten

Met de kerkfabrieken dienen de gemeentebesturen een afsprakennota af te afsluiten. Hierin worden de algemene samenwerking, maar ook de financiële afspraken en contouren vastgelegd waarbinnen de kerkfabrieken zich de komende legislatuur kunnen bewegen. Hierbij dient extra aandacht te worden besteed aan de subsidiedossiers voor (dringende) investeringswerken aan het onroerend goed, die jarenlang kunnen aanslepen. Eens het subsidiedossier dan toch goedgekeurd raakt, blijkt vaak dat de initiële ramingen niet meer up to date zijn, of dat er inmiddels bijwerken of meerwerken zijn (of andere beschikbare technieken). De extra factuur komt dan extra ten laste van het budget van de gemeente.

.jpg)

BIS.jpg)

.jpg)