- De tendensen over en strategische planning van aanverwante partnerbesturen inhoudelijk op een professionele manier opvolgen

- Overlegmomenten bijwonen (of zelf organiseren) van/met partnerbesturen om inzicht te krijgen in beslissingen/evoluties die een impact hebben op de financiën van de gemeente

- Op elkaar afstemmen van de meerjarenplanning, qua timing en financiële haalbaarheid

- Opvolging van de impact van de kadernota van de Vlaamse Regering van 12 maart 2021 met betrekking tot de regiovorming (en de definitieve vastlegging van referentieregio’s) op de evolutie en de samenstelling van (ondermeer) de hulpverleningzone

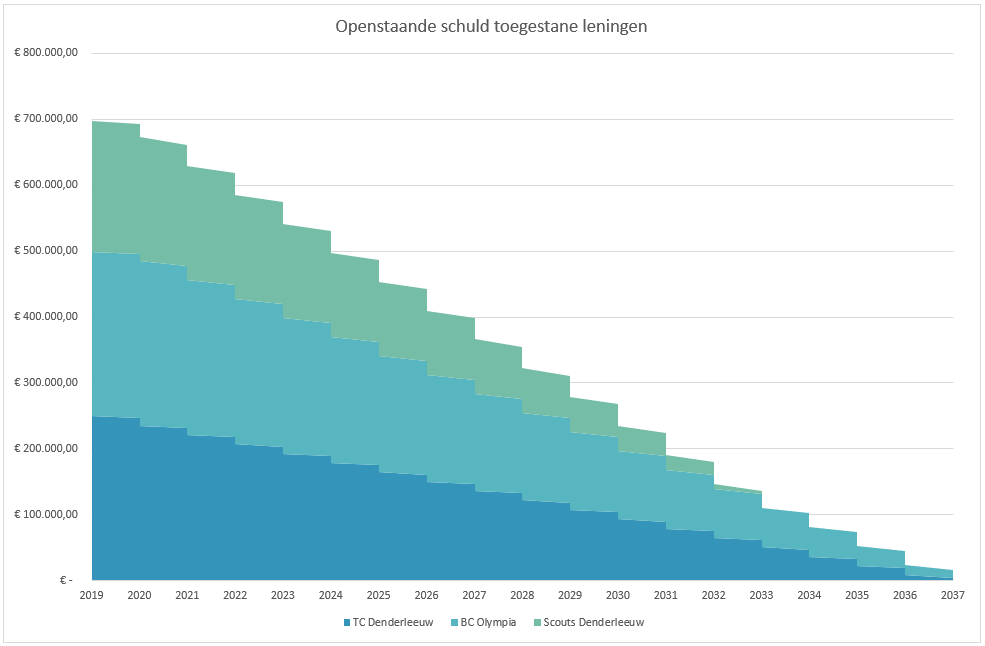

De meerjarenplannen (en wijzigingen) van besturen van erediensten, lokale politiezone en hulpverleningszone werden verwerkt in het meerjarenplan 2020-2025.

Besturen erediensten :

Bij de besturen van erediensten wordt vastgesteld dat investeringsdotaties grotendeels gecentraliseerd worden in het jaar waarin de gunning gebeurt. Het is echter belangrijk om ook in te schatten wanneer de daadwerkelijke uitkering van een investeringstoelage zal gebeuren, om op die manier de thesaurieplanning van het gemeentebestuur meer accuraat te maken.

Vooral de renovatie van de kerk Sint-Amandus Denderleeuw heeft een grote budgettaire impact. Met het kerkbestuur zal overleg gepleegd worden omtrent de exacte timing van de voortgang van de werken.

Lokale politiezone :

De zone is deficitair wat het personeelskader betreft. Het aantal operationele personeelsleden en rekruten die ingaan op vacatures van de politiezone Denderleeuw-Haaltert is beperkt. Bovendien maken personeelsleden regelmatig gebruik van de mobiliteitsregeling om elders aan de slag te gaan. Dit maakt dat het personeelskader niet opgevuld geraakt. Om sneller in te kunnen spelen op nieuwe mobiliteitsrondes (waarbij plaatsen vacant kunnen gesteld worden) werd het personeelskader verhoogd met 2 hoofdinspecteurs en 9 inspecteurs. De budgettaire implicatie van deze maatregel kan erin bestaan dat het vorige personeelskader nu wel opgevuld geraakt.

Het gegeven van de zone ook in 2020 deficitair was, heeft tot gevolg dat de gemeentelijke dotaties overgebudgetteerd waren.

Binnen de zone wordt echter constant de focus gelegd op de invulling van het personeelskader via de diverse mobiliteitsrondes en het in dienst nemen van aspiranten

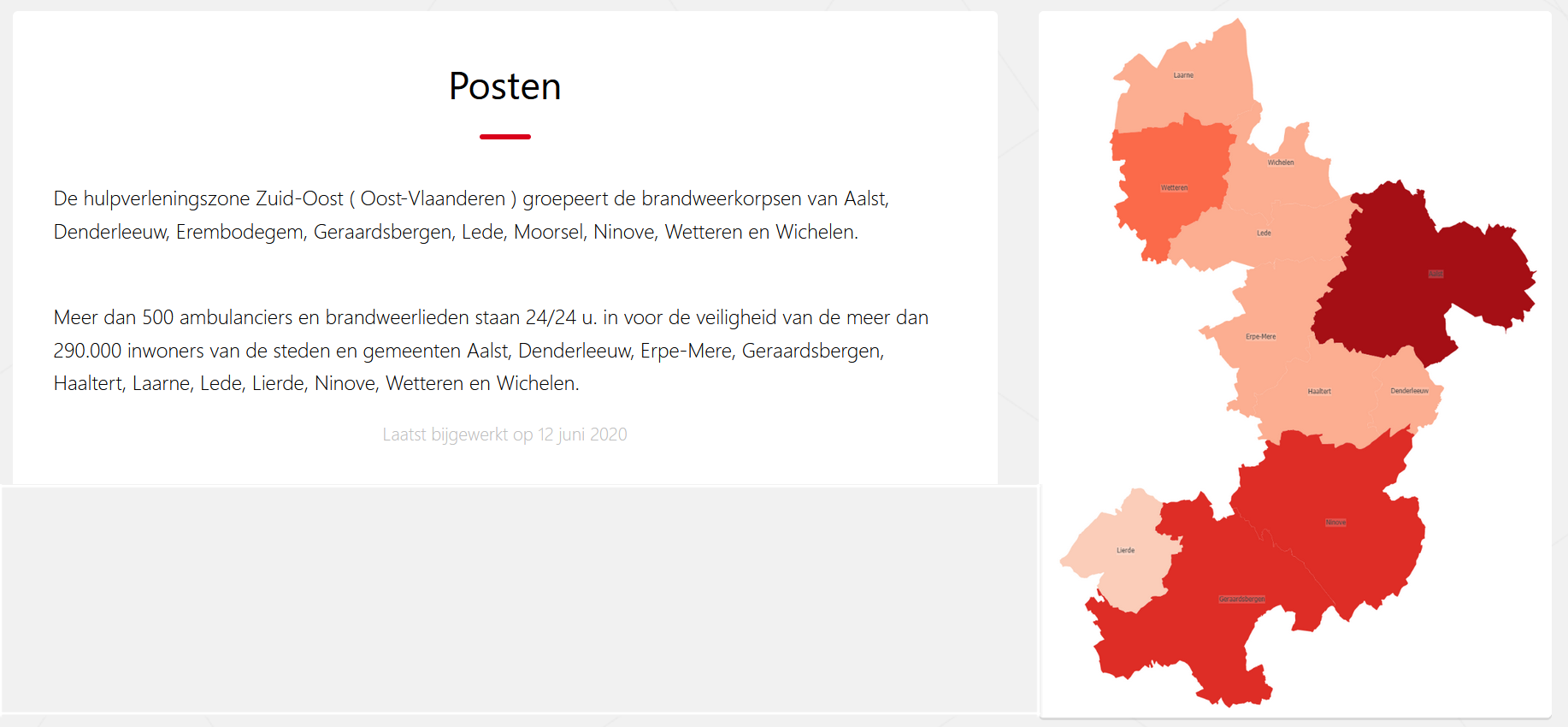

Hulpverleningszone :

Het meerjarenplan van de hulpverleningszone werd door de gemeenteraad gevalideerd op 19/12/2019. Hierin worden de grote beleidslijnen van de komende 6 jaar uiteengezet. In dit meerjarenplan staat ondermeer dat er een globaal infrastructuurplan dient opgemaakt te worden. Dit is er vooralsnog niet, waardoor definitieve beslissingen over verbouwingen, nieuwbouw en/of herlokalisatie uitblijven. Cruciaal hierbij is de aanstelling van een directeur logistiek binnen de zone. We lezen verder dat : Binnen deze doelstellingen staat niet alleen de realisatie van een nieuwe zonekazerne centraal. De nieuwe zonekazerne in Aalst is een belangrijk onderdeel van een meer globaal infrastructuur- en investeringsplan. Op basis van de inplanting van de nieuwe kazerne, wordt de inplanting van de andere vestigingen in de zone geëvalueerd en geoptimaliseerd. De zonekazerne vormt een meerwaarde voor de volledige zone door de infrastructuur af te stemmen op de noden van de zone wat betreft opleidingen, opslag, faciliteiten, …”

Er kan aangenomen worden dat dit infrastructuurplan mogelijks een aanzienlijke impact zal hebben op de operationele werking en de financiën (gemeentelijke dotaties), en mogelijks ook op het personeelskader : komt er een transitie van (minder) vrijwilligers naar (meer) beroepsbrandweerlieden .

Dit dossier wordt verder opgevolgd in de toekomstige wijzigingen van het meerjarenplan van de zone.

Het gemeentebestuur Denderleeuw is alvast niet bij de pakken blijven zitten : einde 2020 zal een nieuwe kazerne geopend worden naar aanleiding van de voltooiing van het project ‘Veldstraat’.

Tijdens een recent overleg over het budget 2021 en de aanpassing van het MJP van de hulpverleningszone, werden volgende ‘hot topics’ naar voor geschoven door de voorzitter :

- Bepalen van de maximale uitruktijd voor (alle uithoeken van) de zone. In de mate dat deze doelstelling niet overal gehaald wordt : het vastleggen van een nieuw personeelsplan dat binnen de budgettaire mogelijkheid ligt en bijdraagt tot het behalen snellere uitruktijden.

- Goed infrastructuurplan : plaatsing kazernes en financieringsmodel

- Ambitie om de verdeelsleutel in functie van de investeringen herbekijken.

De evolutie hiervan wordt nauwgezet opgevolgd.

Zo is het gemeentebestuur Denderleeuw vertegenwoordigd in een gemengde werkgroep van personeelsleden van de zone, mandatarissen en personeelsleden van de deelnemende gemeenten waarbij de doelstelling erin bestaat om tegen afzienbare tijd te komen tot een gedragen visie over

- De definitieve lokalisatie van de verschillende kazernes op het grondgebied van de zone

- De definitieve verankering van de verdeelsleutel tussen de gemeenten voor tekorten in de exploitatie en investeringen.

- Het garanderen van acceptabele aanrijtijden op het ganse grondgebied van de zone.

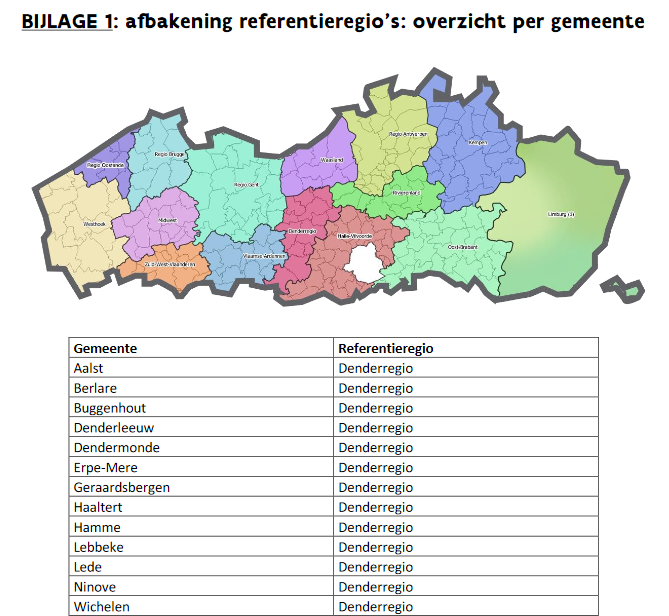

In de nabije toekomst zal verder moet blijken in welke mate de beslissing van de Vlaamse Regering van 12 maart 2021 met betrekking tot de regiovorming (en de definitieve vastlegging van referentieregio’s) impact zal hebben op deze besprekingen. De lijst van gemeenten opgenomen in de referentieregio’s stemt immers niet overeen met de deelnemende gemeenten in de Hulpverleningszone Zuid-Oost op vandaag).

Afbeelding : afbakening zone ‘Denderregio’

Afbeelding : deelnemende gemeenten HVZ Zuid-Oost