Omdat de raadsleden de inhoud van de financiële nota van het meerjarenplan goed zouden kunnen beoordelen, moeten ze weten welke uitgangspunten het bestuur gebruikt om de ontvangsten en de uitgaven te ramen. Daarom bepaalt de regelgeving dat de toelichting een beschrijving moet bevatten van de grondslagen en assumpties die het bestuur gekozen heeft voor de opmaak van het beleidsrapport (artikel 3, 4e lid van het ministerieel besluit BBC van 21 juni 2018).

Er wordt een onderscheid gemaakt tussen grondslagen en assumpties voor exploitatie, investeringen en financieringen

Exploitatie

Klasse 60 : aankoop goederen

Nulgroei (indexpercentage is 0 %) of toepassing werkelijke cijfers

Klasse 61 : diensten en diverse leveringen

Groeivoet van 1 % of toepassing werkelijke cijfers

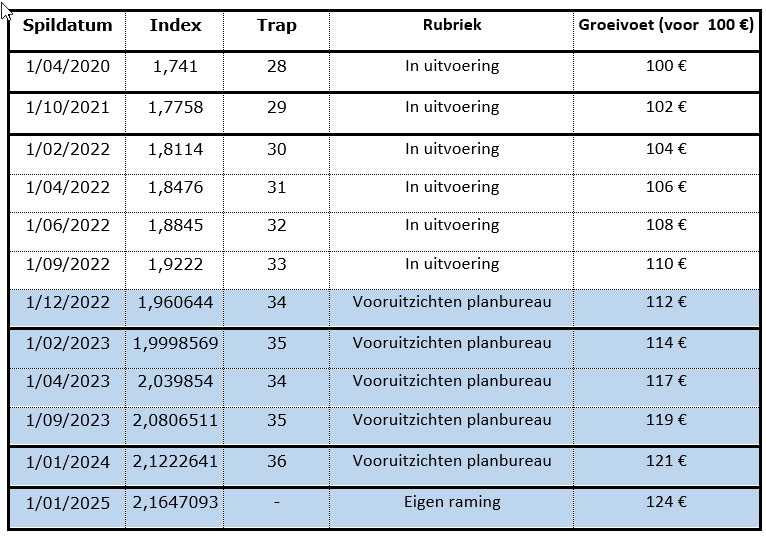

Klasse 62 : personeelskosten

Bij de opmaak van loonbudgetten wordt rekening gehouden met de vooruitzichten van het planbureau op vlak van indexen. De laatste informatie geeft aan dat er nog een aantal indexsprongen te verwachten vallen:

Klasse 64 : toegestane subsidies en overige werkingskosten

Groeivoet van 0 %

Voor dotaties aan verbonden besturen (hulpverleningszone, politiezone, kerkfabrieken) waarvoor aparte budgetten worden opgemaakt werden de werkelijke cijfers opgenomen

Klasse 65 : financiële kosten

Voor historische leningen werd uitgegaan van de werkelijke cijfers uit de aflossingstabellen van de diverse financiële instellingen.

Voor nieuwe leningen (op basis van het gebudgetteerde investeringsprogramma en het evenwichtscriterium ‘beschikbaar budgettair resultaat’) werd rekening gehouden met

- een prefinanciering gedurende het budgetjaar zelf

- een 100 % opname in het budgetjaar + 1

- lening op 20 jaar

- vaste annuïteiten

- rentevoet van 3 % op jaarbasis (op basis van de laatste versie van de referentierentevoet)

Klasse 70 : verkopen (ondermeer : retributies)

Nulgroei (indexpercentage is 0 %)

Voor de geplande verhoging van het tarief van vakantiekampen en omgevingsvergunningen werd een aangepast bedrag ingeschreven

Klasse 73 : belastingen

De budgetten voor de aanvullende personenbelastingen en de opcentiemen op de onroerende voorheffing worden ingeschreven op basis van ramingen van de Federale (PB) en Vlaamse (OV) belastingadministratie. In de mate dat wordt vastgesteld dat er afwijking zijn op deze ramingen die verband houden met externe factoren (bijvoorbeeld wijziging in het inningsritme) kan een correctie worden toegepast.

Voor lokale gemeentebelastingen werd een nulgroei gehanteerd op basis van het budget 2019/2020 en de tussentijdse jaarrekeningen.

Klasse 74 : ontvangen subsidies

Nulgroei voor basisbedragen

Gemeentefonds en plattelandsfonds : werkelijk cijfers (groeivoet van 3,5 %)

Klasse 75 : financiële opbrengsten

Nulgroei voor ontvangen intresten

Werkelijke cijfers voor dividenden intercommunales

Financiering

Aflossing leningen

- Voor historische leningen werd uitgegaan van de werkelijke cijfers uit de aflossingstabellen van de diverse financiële instellingen

- Voor nieuwe leningen : zie rubriek ‘klasse 65’

Nieuwe leningen - Er werden bijkomende leningen ingeschreven à rato van het tekort in het beschikbaar budgettair resultaat

Investeringen

- Een gedetailleerde lijst met nieuwe investeringen werd opgenomen voor de periode 2020-2025

- De uitlopers van investeringen uit 2021 werden integraal overgedragen naar het jaar 2022.

- Investeringen werden in de mate van het mogelijke gespreid in de tijd, volgens de verwachte financiële stromen

- Investeringstoelagen van aanverwante besturen (politiezone, hulpverleningszone, besturen erediensten) werden ingeschreven à rato van de goedgekeurde beleidsdocumenten (budgetten en MJP).